안녕하세요

행복을 물고 온 하늘새입니다

티스토리가 뭐라구

시침은 새벽을 지나서 째깍째깍하는데

이러구 있네요^^

어제 오늘 전국을 강타한 폭탄

종부세 "종합부동산세"에 대하여 알아보겠습니다

▣ 종합부동산세란?

납세의무자

● 정의 : 과세기준일(매년 6월 1일) 현재 보유한 과세유형별 공시가격의 전국 합산액이

공제금액(과세기준금액)을 초과하는 재산세 납세의무자

- 주택 : 전국합산 주택의 공시가격 합계액이 6억 원(1세대 1주택자 11억 원)을 초과하는 자

* ’21년 귀속분부터 법인 주택분 기본공제 6억 원 적용 배제

- 별도합산토지 : 전국합산 토지의 공시가격 합계액이 80억 원을 초과하는 자

1세대 1주택자(종부세법 시행령 § 2의 3)

● 정의 : 1세대 1주택자란 거주자로서 세대원 중 1명만이 주택분 재산세 과세대상인 1주택만을

단독으로 소유한 경우로서 그 주택을 소유한 자를 말함

※ 혼인 : 혼인한 날부터 5년, 동거봉양 : 합가한날부터 10년동안 각각 1세대로 봄

ㅇ 주택수 계산 시 제외 : 등록문화재 주택, 합산배제 신고한 임대주택 이외의 1주택에 주민등록이 되어있고

실제 거주하는 경우 그 합산배제 신고한 임대주택

다만, 상속·농어촌주택 등, 소수지분주택(공동 소유주택), 주택 중 건물 또는 부속토지만 소유한 경우에

도 주택수 계산시 포함됨

ㅇ 1주택(주택의 부속토지만을 소유한 경우 제외)과 다른 주택의 부속토지를 소유하는 경우

1세대 1주택자로 봄

ㅇ 과세기준일 현재 세대원 중 1인이 그 배우자와 공동으로 1주택을 소유하고 해당 세대원 및 다른

세대원이 다른 주택을 소유하지 아니한 경우 신청에 의해 1세대 1주택자로 봄

과세대상

※ 주택(부속토지포함), 종합합산토지, 별도합산토지로 구분하여 과세대상 판정

| 구 분 | 재 산 의 종 류 | 재산세 | 종부세 | |

| 건축물 | 주거용 |

•주택(아파트, 연립, 다세대,단독·다가구), 오피스텔(주거용)

•별장(주거용 건물로서 휴양·피서용으로 사용되는 것)

•일정한 임대주택·미분양주택·사원주택·기숙사·가정어린이집용 주택 |

과세 과세 과세 |

과세 × × |

| 기타 |

•일반건축물(상가, 사무실, 빌딩, 공장, 사업용 건물)

|

과세 | × | |

| 토지 | 종합합산 |

•나대지, 잡종지, 분리과세가 아닌 농지·임야·목장용지 등

•재산세 분리과세대상 토지 중 기준초과 토지

•재산세 별도합산과세대상 토지 중 기준초과 토지

•재산세 분리과세·별도합산과세대상이 아닌 모든 토지

•주택건설사업자의 일정한 주택신축용 토지 |

과세 과세 과세 과세 과세 |

과세 과세 과세 과세 × |

| 별도합산 |

•일반건축물의 부속토지(기준면적 범위내의 것)

•법령상 인·허가 받은 사업용 토지

|

과세 과세 |

과세 과세 |

|

| 분리과세 |

•일부 농지·임야·목장용지 등(재산세만 0.07% 과세)

•공장용지 일부, 공급목적 보유 토지(재산세만 0.2% 과세)

•골프장, 고급오락장용 토지(재산세만 4% 과세)

|

과세 과세 과세 |

× × × |

|

과세표준

● 정의 : [과세유형별 전국합산{공시가격 × (1-감면율)}- 공제금액(과세기준금액)] × 공정시장가액비율

ㅇ 주 택 분 : [전국합산 {공시가격× (1 - 감면율)} - 6억 원(11억 원]× 95%

ㅇ 별도합산토지분 : [전국합산 {공시가격× (1 - 감면율)} - 80억 원]× 95%

세 율

<주택>

| 과세표준 | 세율 |

| 3억 원 이하 | 0.6% |

| 6억 원 이하 | 0.8% |

| 12억 원 이하 | 1.2% |

| 50억 원 이하 | 1.6% |

| 94억 원 이하 | 2.2% |

| 94억 원 초과 | 3.0% |

<3주택이상 등>

| 과세표준 | 세율 |

| 3억 원 이하 | 1.2% |

| 6억 원 이하 | 1.6% |

| 12억 원 이하 | 2.2% |

| 50억 원 이하 | 3.6% |

| 94억 원 이하 | 5.0% |

| 94억 원 초과 | 6.0% |

산출세액 계산

● 정의 :

산출세액 =(과세표준 × 세율 - 누진공제)-공제할 재산세액*)(지방세법§ 1121항 2호는 제외.이하동일).

ㅇ 해당연도 재산세로 부과된 세액의 합계액 × 과세표준에 대하여 재산세 표준세율로 계산한

재산세상당액 {=종부세 과세표준 × 재산세 공정시장가액비율(주택:60%,토지70%) × 재산세율}/

ㅇ 주택 또는 토지(종합, 별도구분)를 각각 합산하여 표준세율로 계산한 재산세상당액

● 1세대 1주택자 세액공제(한도 80%) = 산출세액 × 연령별(보유기간별) 공제율

고지 · 납부

ㅇ 과세기준일 : 매년 6월 1일

ㅇ 납부기간 : 매년 12월 1일 ~ 12월 15일

ㅇ 분납 : 납부할 세액이 250만원 초과(농특세 제외)시 납부기한 경과일로부터 6개월 이내

※ 250만원 초과 500만원 미만 : 250만원 초과금액, 500만원 초과 : 50%이하 금액

ㅇ 신용카드 납부 : 고지(신고)금액 1천만원(농특세 포함)까지(신용카드 0.8%, 체크카드 수수료 0.5%는 납세자 부담)

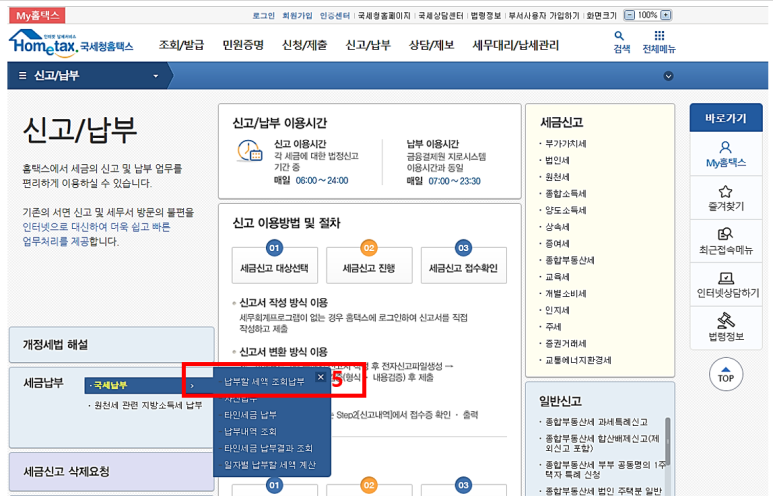

▣ 종합부동산세 조회하기

1. NAVER 검색

2. 국세청 홈텍스

3. 신고/납부

4. 국세납부

5. 납부할 세액 조회납부

6. 로그인 페이지 이동

7. 로그인 매체 선택

8. 로그인

9. 조회하기

【 동영상 보기】

'♣ 꿀팁이야기' 카테고리의 다른 글

| QR 코드 무엇인가요? (152) | 2021.11.29 |

|---|---|

| 무료이미지 사이트 소개 (178) | 2021.11.26 |

| 해시태그(hashtag)란? (126) | 2021.11.18 |

| Face book 코드생성기 쉽게 찾기 (20) | 2021.11.13 |

| 2초안에 카톡으로 QR코드 체크인 하기 (41) | 2021.11.09 |

댓글